** Ou a média do número de meses anteriores da atividade, se inferior a 12 (faturamento máximo de R$ 300.000,00, pois acima desse valor ISS e ICMS devem ser calculados a parte)

* Calculadora para empresas sem empregados e com até um único pró-labore na folha de pagamentos

*** Ou a média do número de meses anteriores da atividade. Se o resultado é pelo enquadramento no Anexo V, para efeito de IRRF e INSS a calculadora presume um pró-labore equivalente ao salário mínimo.

**** Cálculo conforme RESOLUÇÃO CGSN Nº 135, DE 22 DE AGOSTO DE 2017

Importante, por fim, ter em vista o que dispõe a Resolução CGSN nº 135/17 sobre o cálculo do fator R. Sobre isso, sua letra é a seguinte:

Para fins de determinação do fator “r”, considera-se:

- PA, o período de apuração relativo ao cálculo;

- FSPA, a folha de salários do PA;

- RPA, a receita bruta total do PA;

- FS12, a folha de salários dos 12 (doze) meses anteriores ao PA; e

- RBT12r, a receita bruta acumulada dos 12 (doze) meses anteriores ao PA, considerando conjuntamente as receitas brutas auferidas no mercado interno e aquelas decorrentes da exportação.

Para o cálculo do fator “r” referente a período de apuração do mês de início de atividades:

- Se a FSPA for maior do que 0 (zero) e a RPA for igual a 0 (zero), o fator “r” será igual a 0,28 (vinte e oito centésimos);

- Se a FSPA for igual a 0 (zero) e a RPA for maior do que 0 (zero), o fator “r” será igual a 0,01 (um centésimo);

- Se a FSPA e a RPA forem maiores do que 0 (zero), o fator “r” corresponderá à divisão entre a FS12 e a RBT12r.

Para o cálculo do fator “r” referente a período de apuração posterior ao mês de início de atividades:

- Se FS12 e RBT12r forem iguais a 0 (zero), o fator “r” será igual a 0,01 (um centésimo);

- Se a FS12 for maior do que 0 (zero), e a RBT12r for igual a 0 (zero), o fator “r” será igual a 0,28 (vinte e oito centésimos);

- Se a FS12 e a RBT12r forem maiores do que 0 (zero), o fator “r” corresponderá à divisão entre a FS12 e a RBT12r;

- Se a FS12 for igual a 0 (zero) e a RBT12 for maior do que 0 (zero), o fator “r” corresponderá a 0,01 (um centésimo).

>>> Não deixe de fazer suas simulações em nossa Calculadora do Simples Nacional <<<

Como pagar menos impostos com o fator r do Simples Nacional

Por mais que as mudanças do Simples Nacional 2018 sejam produto de uma lei publicada lá atrás em 2016, muitos contribuintes foram pegos de surpresa com as novas regras.

São principalmente empresas que até o fim do ano passado se enquadravam no antigo Anexo VI, ou mesmo no V, e que passaram a ter a oportunidade de serem tributados pelo atual Anexo III do regime simplificado, mas que não tomaram as medidas preparatórias ao longo do ano de 2017.

Esse grupo é composto por academias, consultorias, desenvolvedores de softwares, empresas de engenharia, de publicidade, médicos e dentistas, representantes comerciais, e muitos outros.

Diversos desses profissionais, sabedores de que as alíquotas de seus respectivos anexos eram, até 2017, maiores que as próprias alíquotas do regime de Lucro Presumido (que giram em torno de 11,33% a 19,53%), preferiram adotar esse último regime (de Lucro Presumido) em detrimento do regime simplificado (cujo Anexo VI iniciava-se em 16,93% e alcançava até 22,45%).

Entretanto, todos esses contribuintes já poderiam – e ainda podem – se enquadrar no Anexo III do Simples Nacional 2018 e passarem a ser tributados com alíquotas iniciais de 6%, obtendo expressiva economia anual no pagamento de impostos.

Por outro lado, também há aqueles que se enquadravam anteriormente no Anexo III, mas que passarão a ser tributados pelo Anexo V se não tomarem os mesmos cuidados, que é o caso das pessoas jurídicas dedicadas à atividade de fisioterapia. Para essas, o cuidado deve ser redobrado.

>>> Não deixe de fazer suas simulações em nossa Calculadora do Simples Nacional <<<

E o que fazer?

Diante destas novidades o contribuinte optante pelo Simples Nacional pode lançar mão das seguintes alternativas: não fazer nada; escolher uma atividade afastada da aplicação do fator r; complementar seus gastos com folha de salários; aumentar a retirada de seus pró-labores; ou abrir um novo CNPJ.

Cada alternativa traz consigo vantagens e desvantagens, legalidades e ilegalidades, a saber:

Não fazer nada

Diante da mudança da lei, o contribuinte pode optar por assumir a majoração de sua carga tributária em detrimento de estratégias mais ousadas e trabalhosas para reduzí-la. Tal conduta, embora faça com que ele pague mais impostos no Anexo V do Simples Nacional 2018, lhe poupará o tempo e o esforço de buscar saídas mais econômicas.

Como exemplo, imagine uma pessoa jurídica com faturamento médio anual de R$ 20.000. No anexo III seu tributo mensal é de R$1.460. Já no Anexo V esse valor sobe para R$ 3.225, ou seja, uma elevação de R$ 1.765, representando R$ 21.180 no ano, mais que sua receita bruta mensal.

Como a majoração é enorme, ninguém em sã consciência daria a recomendação de não se fazer nada diante da mudança da lei. Contudo há uma legião de contribuintes que está nesta situação, jogando fora parte expressiva de seus ganhos.

>>> Não deixe de fazer suas simulações em nossa Calculadora do Simples Nacional <<<

Escolher uma atividade afastada da aplicação do fator r

Escolher uma atividade afastada da aplicação do fator r é um subterfúgio que muitas empresas estão se valendo.

Nesse caso o que se faz é, diante uma atividade que de fato se pratique, se declara outra. É a hipótese de uma atividade de prestação de serviços de cunho intelectual, cujos lastros documentais se apresentam como uma atividade de serviços de cunho não intelectual.

Um exemplo disso seria o serviço de “desenvolvimento de sistemas” lastreado em nota fiscal de “manutenção de computadores”. Ora, por óbvio que se você emitir nota fiscal de uma atividade do Anexo III, você será assim tributado (pelo Anexo III), como é o caso da atividade do nosso exemplo, a de “manutenção de computadores”. Contudo, se essa conduta não for verdadeira, o contribuinte estará praticando evasão fiscal, ou seja, ato criminoso que visa unicamente fugir do pagamento do tributo devido.

Dessa maneira, é importante que o contribuinte tenha consciência de que ao se valer dessa prática, embora num primeiro momento alcance o objetivo de recolher menos impostos, estará assumindo riscos.

>>> Não deixe de fazer suas simulações em nossa Calculadora do Simples Nacional <<<

Complementar os gastos com a folha de salários

Comecemos então a falar efetivamente de formas de se reduzir o pagamento de tributos manuseando a nova figura do fator r, adiantando que ele (o fator r) é a relação percentual entre a folha de salários da empresa acumulada nos doze últimos meses e sua receita bruta acumulada nos doze últimos meses.

Se essa relação for igual ou maior que 28%, o contribuinte será tributado pelo Anexo III do Simples Nacional 2018; do contrário, se sujeitará à tributação pelo Anexo V.

Bom também esclarecer que, para fins de cálculo do fator r, a folha de salários – ou a folha de pagamentos – é a soma das despesas com salários, pró-labore e seus respectivos encargos.

Pois bem. Voltando ao exemplo da pessoa jurídica com faturamento médio de R$ 20.000, imagine que ela possua folha de salários numa média mensal de R$ 5.500, o que a coloca num fator r de 27,5%, enquadrando-a no Anexo V. O enquadramento neste Anexo, lembremos, agravaria a tributação mensal da empresa em R$ 1.765.

Dessa forma, para que ela obtenha economia em impostos, basta aumentar sua folha de salários no primeiro mês por meio da majoração do pró-labore, nesse caso em R$ 1.200 (elevando a folha para R$ 6.700), mantendo esse aumento em meros R$ 100 mensais dali por diante, com novo valor de folha de salários (e nova média) de R$ 5.600 nos meses seguintes.

Um ajuste simples para uma economia representativa, de cerca de 6 mil reais no ano.

>>> Não deixe de fazer suas simulações em nossa Calculadora do Simples Nacional <<<

Aumentar a retirada de pró-labore

Por outro lado, há casos onde a empresa não tenha folha de salários, ou que esse valor seja pouco representativo.

Por outro lado, há casos onde a empresa não tenha folha de salários, ou que esse valor seja pouco representativo.

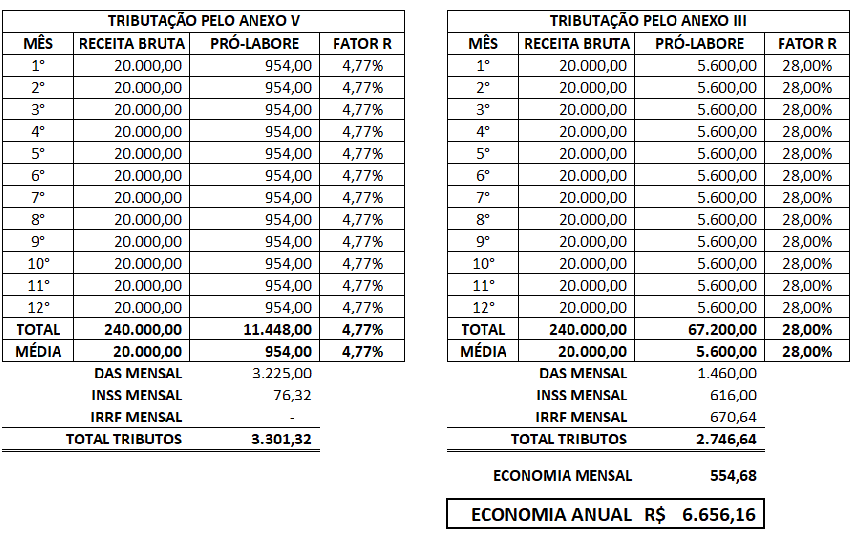

Tomemos novamente o exemplo da pessoa jurídica com faturamento médio mensal de R$ 20.000, mas que tenha como folha de salários apenas um pró-labore de R$ 954 (um salário mínimo), que a coloca no Anexo V com pagamento de DAS mensal de R$ 3.225 (fator r de 4,77%).

Para essa pessoa jurídica, é possível fazer um aumento de pró-labore num determinado mês, numa única vez (apenas para gerar média), mas com consequente aumento de IRRF e INSS do sócio. Esse pró-labore deveria ser de 56.706 na vertente hipótese.

A implicação disso seria um IRRF de R$ 14.462,44 e um INSS de R$ 621,03 no mês sobre o pró-labore do sócio, portanto uma tributação adicional de R$ 15.083,48, o que requer fôlego de caixa.

A contrapartida disso é uma economia anual de R$ 6.656,16 no pagamento da DAS que se acumularia nos 12 meses seguintes, o que num primeiro momento não faria sentido algum: ora, porque alguém pagaria 15 mil reais imediatamente para obtenção de uma economia de 6 mil reais em 12 meses?

Todavia, deve ser avaliada a possibilidade de restituição integral do IRRF na declaração de ajuste do sócio. Se ela existir, a alternativa deve ser avaliada.

Na mesma linha desse recurso, é possível se optar por um aumento gradual, elevando o pró-labore prospectivamente para R$ 5.600 (segundo o exemplo) para se fazer média ao final dos 12 meses seguintes. Leva-se um pouco mais de tempo (bastante tempo), mas se chega ao mesmo resultado.

>>> Não deixe de fazer suas simulações em nossa Calculadora do Simples Nacional <<<

Abrir um novo CNPJ

Por fim, uma alternativa cada vez mais utilizada é a abertura de um novo CNPJ para que se viabilize a geração imediata de média de folha de salários que atenda o fator r do Simples Nacional 2018 sem a necessidade de grande desembolso de caixa.

De fato, sendo a empresa nova, os valores que vão se criando ao longo dos meses já vão formando a necessária média.

Dessa maneira, dentro do exemplo aqui utilizado, bastaria que se definisse na nova empresa um valor de pró-labore mensal de R$ 5.600 para fazer face à receita bruta mensal de R$ 20.000.

Com essa alternativa, porém, haveria a incidência mensal de IRRF na ordem de R$ 670,64 e do INSS na monta de R$ 616, somando R$ 1.286,64 mensais.

Como a diferença mensal na utilização do Anexo III em detrimento do Anexo V para essa hipótese utilizada gira em torno de R$ 1.700, ainda restaria uma economia de aproximadamente R$ 500 ao mês, ou seja, de 6 mil reais anuais. Veja o exemplo abaixo:

A exemplo da alternativa anterior, é imprescindível colocar na balança, para avaliação dessa estratégia, que o IRRF ainda poderá ser restituído na declaração de ajuste, a depender de fatores próprios desta apuração.

>> Não deixe de fazer suas simulações em nossa Calculadora do Simples Nacional <<<

Conclusão

Vislumbra-se, portanto, alternativas à disposição dos contribuintes para que reduzam suas respectivas cargas tributárias por meio da utilização do fator r do Simples Nacional 2018.

É indispensável não se perder de vista que o cálculo do fator r deve ser feito mensalmente, pois se em algum mês a relação percentual mínima de 28% não for alcançada, o Anexo V será aplicado impiedosamente para cálculo da DAS.

Para ajudar a avaliação das pessoas jurídicas impactadas pelo fator r em seus respectivos planejamentos, em especial as pessoas que trabalham em regime de PJ, a CONTJET criou e disponibilizou gratuitamente a Calculadora do Fator R. A calculadora estima o quanto a pessoa jurídica deve elevar seu pró-labore para que tenha vantagens com o Simples Nacional 2018, mesmo em detrimento da maior tributação de IRRF e INSS.

>>> Não deixe de fazer suas simulações em nossa Calculadora do Simples Nacional <<<

Saiba Tudo Sobre o PERT-SN: o Novo Parcelamento do Simples Nacional

O REFIS do Simples Nacional 2018 agora é lei! Na verdade, agora é lei e regulamento, já que além da promulgação da Lei Complementar nº 162/18 (publicada em 9.4.2018) o Comitê Gestor do Simples Nacional já fez publicar as Resoluções 138 e 139, ambas em 23 de abril de 2018, restando apenas a liberação do sistema para que seja possível aos contribuintes efetuarem a opção pelo parcelamento.

A Lei

A Lei Complementar nº 162/18 é originária do Projeto de Lei Complementar nº 171/2015, que visava apenas alterar para 180 parcelas o parcelamento ordinário do Simples Nacional, que hoje prevê a possibilidade de parcelamento de débitos do Simples em até 60 vezes, sem qualquer desconto (§ 16 do art. 21 da LC 123/06).

Tendo recebido diversas emendas, a lei foi promulgada com contornos de REFIS, um REFIS do Simples Nacional (ou de PERT-SN, como a própria lei denominou), estabelecendo diversos e generosos descontos, tanto de multas quanto de juros e de demais encargos.

O regulamento

Apenas a título de esclarecimento, vale citar que a Resolução CGSN n° 138 de 23 de abril de 2018 trata dos débitos das micro e pequenas empresas optantes pelo Simples Nacional, enquanto a Resolução CGSN n° 139 de 23 de abril de 2018 trata dos débitos dos microempreendedores individuais.

O parcelamento

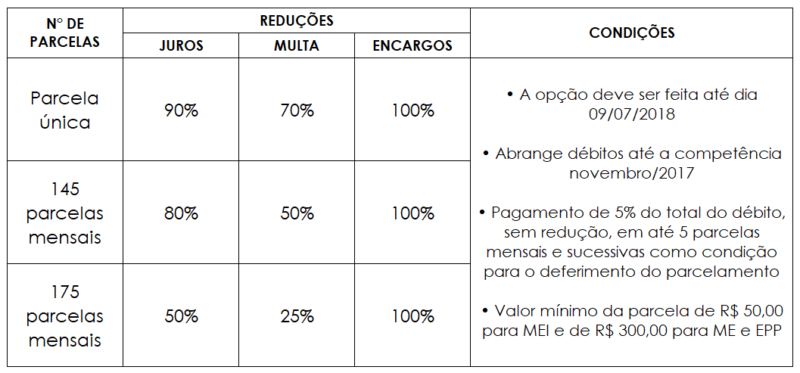

O programa prevê três modalidades de pagamento e garante descontos vantajosos para todos eles. Em todas essas modalidades, contudo, há a necessidade de pagamento em espécie de, no mínimo, 5% do valor da dívida total, sem nenhuma redução.

Entenda-se como “valor da dívida total” a soma de principal, multas, juros e demais acréscimos (encargos legais e honorários advocatícios) no ato da opção pelo programa.

O quadro a seguir ilustra as três modalidades mencionadas:

A multa indicada no quadro se refere tanto à multa de mora quanto a eventuais multas de ofício ou multas isoladas.

Como sói ocorrer, as parcelas serão corrigidas pela SELIC mensalmente, a cada pagamento, calculada a partir do mês subsequente ao da consolidação até o mês anterior ao do pagamento, somando-se 1% relativo ao mês de pagamento.

Prazos

A lei prevê que a opção pelo PERT-SN pode ser solicitada em até 90 dias da data da publicação da Lei Complementar nº 162/18 (publicada em 9.4.2018), esclarecendo o regulamento do CGSN que essa data é dia 9 de julho de 2018.

Indaga-se, entretanto, que embora o sistema da Receita Federal do Brasil ou da PGFN ainda não estejam prontos para admissão dos pedidos de inclusão no PERT-SN, o prazo já esteja em curso.

Parcela Mínima

A lei prevê que a parcela mínima no PERT-SN será de R$ 300,00 para micro e pequenas empresas, sendo de R$ 50,00 para microempreendedores individuais.

Abrangência

Estão abrangidos pelo programa apenas débitos do Simples Nacional, inclusive de microempreendedores individuais, cujas competências sejam de até novembro/17.

Tendo atendido ao critério acima, serão admitidos no PERT-SN os débitos em qualquer situação, ou seja, constituídos ou não, suspensos ou não, inscritos em dívida ativa ou não, objeto de parcelamentos anteriores ou não, em processo de execução fiscal ou não.

Assim, os parcelamentos em curso, tanto os efetuados em 120 parcelas por conta da Lei Complementar n° 155/16 quanto os parcelamentos ordinários do Simples Nacional, podem migrar para o PERT-SN.

Tratando-se de débitos de parcelamentos anteriores em curso, o contribuinte deve desistir deles para optar pelo PERT-SN, mas tomando um cuidado enorme: caso seu PERT-SN venha a ser cancelado ou rescindido no futuro, os parcelamentos anteriores dos quais desistiu não serão restabelecidos, seguindo os débitos para cobrança ou inscrição em dívida ativa.

Ademais, a opção pelo PERT-SN representa confissão irretratável do débito parcelado (confissão extrajudicial), por isso o contribuinte também deve ter cuidado ao optar pelo parcelamento nessa modalidade caso queira questionar o débito no futuro.

Isso não significa, entretanto, que não se possa corrigir posteriormente eventual débito informado incorretamente no processo de parcelamento, haja vista ser possível se requerer revisão dos valores parcelados para eventuais correções (art. 47 da Resolução CGSN n° 94/11). O que será difícil, depois da opção pelo PERT-SN, é questionar administrativa ou judicialmente o débito que se parcelou.

Nessa linha, como débitos em fase de discussão judicial (inclusive execução fiscal, sem necessidade de prestação de nova garantia, mas mantida a corrente) ou administrativa também podem ser objeto do PERT-SN, é importante destacar que nesse caso será necessária a renúncia a todos os fundamentos de direito que dão lastro a tais recursos, juntamente com a desistência (de forma expressa e irrevogável) dos respectivos processos.

O que está fora?

O regulamento do PERT-SN expressamente veda a inclusão dos seguintes débitos no programa:

- Multas por descumprimento de obrigação acessória;

- INSS patronal não calculado no âmbito do Simples Nacional;

- Demais tributos ou fatos geradores não abrangidos pelo Simples Nacional, mesmo decorrentes de retenção na fonte.

Além disso, empresas com falência decretada não poderão fazer jus ao programa.

Rescisão ou cancelamento do parcelamento

A falta de pagamento de três parcelas, consecutivas ou não, ou a existência de saldo devedor, após a data de vencimento da última parcela do parcelamento, são situações que ensejam a rescisão do PERT-SN.

Já o cancelamento se dá com a falta de pagamento, mesmo que em parte, do percentual mínimo de 5% do débito total. Lembrando-se, nesse caso, que os parcelamentos migrados para o PERT-SN não serão restabelecidos, passando a figurar como débitos em aberto.

No caso de se ter pago apenas parcialmente uma dada parcela, essa será considerada inadimplida.

Na situação de rescisão do parcelamento, o saldo do débito será encaminhado para inscrição em dívida ativa ou se dará o prosseguimento de sua cobrança, se já inscrito o débito, inclusive quando em execução fiscal.

Além disso, a rescisão implicará no restabelecimento do montante das multas descontadas por meio do PERT-SN, proporcionalmente ao valor do saldo remanescente.

Situação de Exclusão do Simples Nacional

Caso a empresa esteja com Ato Declaratório Executivo (ADE) expedido contra si com o objetivo de excluí-la do regime do Simples Nacional em razão de dívidas tributárias ou irregularidade de inscrição, os efeitos deste ato serão suspensos até o dia 9 de julho de 2018, prazo limite de opção ao programa.

Segundo determina o regulamento, essa previsão aplica-se aos ADE´s e notificações cujo prazo de 30 dias para regularização de débitos ainda não tenham se expirado na data de publicação da lei (9 de abril de 2018).

Esse preceito contribui para que o contribuinte regularize seu débito e, com isso, veja afastado o risco de exclusão do Simples Nacional.

Vale destacar, contudo, que essa regra se aplica apenas a débitos até a competência novembro/17.

>>> Não deixe de fazer suas simulações em nossa Calculadora do Simples Nacional <<<

O que esperar para os próximos dias?

Além do aguardado sistema para opção pelo PERT-SN, teremos seguramente outras regras sendo expedidas pela Receita Federal do Brasil e pela PGFN para regular pontos ainda não tratados pelas normas já expedidas.

Exemplo disso é prazo de vencimento das parcelas, que ainda não foi mencionado em nenhum dos diplomas já publicados. De fato, não se sabe ainda se a primeira parcela do PERT-SN será devida apenas após a quitação dos 5% mínimos obrigatórios (o que é de se esperar) ou se em prazo anterior.

Também não se sabe se as parcelas vencerão em datas específicas do mês ou se a partir de uma quantidade de dias após a opção pelo parcelamento.

Também não se mencionou, por exemplo, quais as formalidades exigidas ou quais os formulários específicos para desistência de processos administrativos ou judiciais cujos débitos se queira incluir no PERT-SN.

Esses são alguns exemplos de regras que ainda estão por vir. Aguardemos os próximos dias.

Quatro formas de mudar do Simples Nacional para o Lucro Presumido

O Simples Nacional 2018 não foi positivo para todas as atividades, mas muitos contribuintes não perceberam isso a tempo de promoverem a necessária mudança de regime, passando a amargar uma maior tributação no corrente ano.

Além disso, ainda há aqueles que têm no Lucro Presumido, por si só, um regime mais econômico para seus negócios, mas que estão presos ao Simples Nacional por conta de terem tomado decisão equivocada no passado, sem promover a alteração de regime no prazo regulamentar.

Esse artigo visa detalhar as 4 formas de migração do Simples Nacional para o Lucro Presumido. A notícia boa é que uma delas pode servir de ferramenta de planejamento tributário para o contribuinte insatisfeito com o Simples Nacional, permitindo que os efeitos da mudança sejam produzidos dentro do próprio ano.

As alternativas são as seguintes:

-

Mudança voluntária de regime

Coerentemente, o contribuinte pode, a qualquer tempo, manifestar seu desejo de deixar o regime do Simples Nacional, bastando que promova essa opção no Portal do Simples Nacional.

Feita a opção, no entanto, seus efeitos serão produzidos somente no ano-calendário seguinte ao da exclusão voluntária, exceto se efetuada até o último dia do mês de janeiro, situação em que a mudança valerá dentro do próprio ano (inclusive para o próprio mês de janeiro).

-

Excesso de receita bruta (início de atividade)

O atual limite de receita bruta do Simples Nacional é de R$ 4.800.000,00, ou seja, se enquadram no regime simplificado de tributação as empresas que aufiram, no ano-calendário, receita bruta igual ou inferior a R$ 4.800.000,00.

O atual limite de receita bruta do Simples Nacional é de R$ 4.800.000,00, ou seja, se enquadram no regime simplificado de tributação as empresas que aufiram, no ano-calendário, receita bruta igual ou inferior a R$ 4.800.000,00.

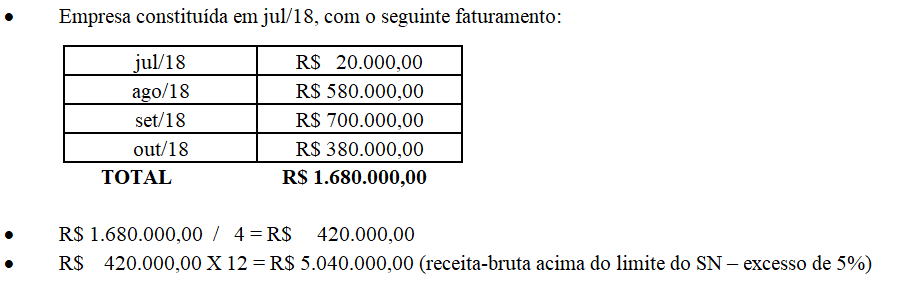

Para as empresas em início de atividade, a contagem do limite é proporcional, devendo a receita bruta acumulada ser dividida pelo número de meses desde a abertura da empresa até o mês corrente e, posteriormente, multiplicada por 12 (doze). Vejamos um exemplo:

Com o resultado do exemplo acima, que culminou num excesso de receita no patamar de 5% (cinco por cento), a empresa estaria fora do regime de do Simples Nacional apenas no ano seguinte. Com efeito, determina a lei (art. 3º, § 9º A, da LC nº 123/2006) que empresas nestas condições são excluídas do Simples Nacional “no ano-calendário subsequente se o excesso verificado em relação à receita bruta não for superior a 20% (vinte por cento) ”.

A contrário senso, havendo em caso similar excesso de receita bruta em percentual superior a 20% (vinte por cento), estará presente a hipótese de exclusão do Simples Nacional dentro do próprio ano, inclusive de forma retroativa ao início da atividade. É o que determina o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte em seu art. 3º, §§ 10 e 12, da LC nº 123/2006:

§ 10. A empresa de pequeno porte que no decurso do ano-calendário de início de atividade ultrapassar o limite proporcional de receita bruta de que trata o § 2° estará excluída do tratamento jurídico diferenciado previsto nesta Lei Complementar, bem como do regime de que trata o art. 12 desta Lei Complementar, com efeitos retroativos ao início de suas atividades. (os grifos não são do original)

(…)

§ 12. A exclusão de que trata o § 10 não retroagirá ao início das atividades se o excesso verificado em relação à receita bruta não for superior a 20% (vinte por cento) do respectivo limite referido naquele parágrafo, hipótese em que os efeitos da exclusão dar-se-ão no ano-calendário subsequente.

Diante de tal ocorrência (excesso superior a 20%), é obrigatória a comunicação do contribuinte sobre sua exclusãhttps://gerandoempreendedores.com.br/como-abrir-uma-empresa-microempresa/o de maneira eletrônica no Portal do Simples Nacional, ato que deverá ser promovido até o último dia útil do mês seguinte ao do excesso.

Por outro lado, sendo inferior à 20% o excesso, ainda assim deve ser efetuada a comunicação, mas nesse caso o prazo é até último dia útil do próximo mês de janeiro.

Em qualquer uma dessas hipóteses, a falta de comunicação nos prazos legais sobre a exclusão do regime ensejará multa de 10% (dez por cento) do total dos impostos e contribuições devidos de conformidade com o Simples Nacional, com valor mínimo de R$ 200 (duzentos reais).

>> Não deixe de fazer suas simulações em nossa Calculadora do Simples Nacional <<<

-

Excesso de receita bruta (posterior ao início de atividade)

Quando a empresa excede o limite de receita-bruta em ano posterior ao do início de suas atividades as regras são outras: e menos severas.

O limite padrão de excesso continua sendo os 20% (vinte por cento), sendo que, no caso de o contribuinte incorrer em excesso de limite de receita-bruta em patamar abaixo deste teto, incorrerá nas mesmas consequências da alternativa anterior, ou seja, será excluído do Simples Nacional apenas a partir do ano-calendário seguinte.

O que muda é que, caso ele, contribuinte, aufira mais de R$ 4.800.000,00 de receita bruta no ano-calendário em percentual superior a 20%, diferentemente da situação de início de atividade, a exclusão não retroagirá: terá seus efeitos apenas a partir do mês seguinte ao do excesso de receita-bruta.

Em outras palavras, o contribuinte estará fora do Simples Nacional a partir do mês seguinte ao que auferir receita bruta acumulada no ano-calendário em valor superior a R$ 5.760.000,00.

Para ambas as situações também será obrigatório o comunicado no Portal do Simples Nacional, sob pena de multa de 10% (dez por cento) do total dos impostos e contribuições devidos de conformidade com o Simples Nacional.

Os prazos desse comunicado sãos os mesmos da alternativa anterior: até o último dia de janeiro do ano seguinte se excesso for abaixo do teto de 20% (vinte por cento); ou até o último dia do mês seguinte ao do atingimento de receita bruta acumulada em percentual acima de 20% (vinte por cento).

>> Não deixe de fazer suas simulações em nossa Calculadora do Simples Nacional <<<

-

Vedação à opção do Simples Nacional

O art. 17 da LC nº 123/2006 traz diversas hipóteses que vedam a opção pelo regime do Simples Nacional, dentre as quais destacam-se as seguintes:

– Ingressar uma pessoa jurídica no contrato social;

– Ter sócio estrangeiro;

– Ter como sócio pessoa física que seja sócia de outra empresa do Simples Nacional em que o faturamento global ultrapasse os limites do Simples;

– Ter como sócio pessoa física que participe com mais de 10% de outra empresa em que o faturamento global ultrapasse os limites do Simples, ou que seja administrador dela;

– Passar a participar do capital de outra pessoa jurídica;

– Passar a exercer atividade regulada pelo BACEN ou CVM;

– Ser resultante ou remanescente de cisão, incorporação ou fusão;

– Que passe a ser sociedade por ações;

– Que passe a ter em seu contrato social a previsão de execução de atividade de prestação cumulativa e contínua de serviços de assessoria creditícia, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, gerenciamento de ativos (asset management), compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring);

– Que passe a realizar cessão ou locação de mão-de-obra;

– Que passe a realizar atividade de locação de imóveis próprios.

Dessa forma, incorrendo em qualquer uma das hipóteses de vedação previstas na lei (art. 17 da LC nº 123/2006), a empresa deixa o regime do Simples Nacional já a partir do mês seguinte ao da ocorrência impeditiva, o que pode ser tido como uma grande oportunidade.

Com efeito, nos exatos preceitos da lei, dentre outras possibilidades, bastaria que a empresa insatisfeita com o regime do Simples constituísse uma outra empresa abaixo dela (respeitando a teoria do business purpose), participando assim de seu capital, para incorrer numa das causas de vedação e, com isso, mudar de regime tributário dentro do próprio ano.

Importante destacar, por fim, que essa hipótese também exige comunicação do contribuinte, pelo Portal do Simples Nacional, até o último dia útil do mês seguinte ao da causa impeditiva, sob pena de multa de 10% (dez por cento) do total dos impostos e contribuições devidos de conformidade com o Simples Nacional.

>>> Não deixe de fazer suas simulações em nossa Calculadora do Simples Nacional <<<