Ter contabilidade em empresas é obrigatório?

Há alguns poucos anos, um colega da área comercial de uma grande empresa, sabendo que sou do ramo contábil, me perguntou se empresas do Lucro Presumido estão desobrigadas de manter escrituração contábil. Antes de responder, indaguei a razão da pergunta, sendo que ele me respondeu que, ao tentar ajudar na aprovação do crédito de um novo cliente junto ao setor de análise de crédito de sua empresa, o tal departamento negou a aprovação em função de não ter sido entregue pelo cliente o último balanço patrimonial. Ao receber a notícia, o cliente lhe disse que “estava desobrigado de ter contabilidade porque é optante pelo Lucro Presumido”. Mas afinal, ter contabilidade em empresas é obrigatório?

Antes de entrar nessa questão, é indispensável que consignemos uma recomendação a todos os empresários que nos honram com a leitura desse artigo, qualquer que seja o porte de sua empresa: delegue a contabilidade do seu negócio a um escritório contábil de sua confiança e exija que a escrituração mercantil seja feita completa e tempestivamente. Independentemente de haver obrigação legal (que trataremos nos parágrafos adiante), é imprescindível que você tenha ao seu favor relatórios contendo informações financeiras e gerenciais necessárias para as tomadas de decisão de sua empresa, o que só uma contabilidade regular pode prover. Ter uma contabilidade regular é, portanto, ter uma indispensável ferramenta na boa gestão de sua empresa (leia também nosso artigo “Os 7 motivos para regularizar sua empresa” ).

Quando estamos falando de microempreendedores individuais (MEIs), empresas do Lucro Real e empresas cujas receitas brutas anuais superem R$ 3.600.000,00, não existem dúvidas associadas ao tema. De fato, o MEI está desobrigado de efetuar escrituração contábil regular, bastando que registre a cada mês, em formulário simplificado, o total de suas receitas brutas, devendo imprimir e preencher mensalmente o Relatório de Receitas Brutas Mensais de acordo com o modelo constante no Portal do Empreendedor (podendo fazê-lo inclusive à mão). Recomenda-se para esses, no entanto, que procurem um escritório contábil para que alguns atos sejam feitos com absoluta precisão, tais como a abertura do CNPJ, a elaboração da Declaração Anual Simplificada (DASN-SIMEI) e o cumprimento das regras trabalhistas caso tenha empregado. No outro extremo, as empresas que possuem receitas brutas acima de R$ 3.600.000,00, portanto acima do limite da EPP, e as empresas com regime de apuração do imposto de renda pelo Lucro Real, estão obrigadas a efetuar e manter escrituração contábil formal. Não existem incertezas quanto à obrigatoriedade ou dispensa de escrituração contábil quanto a essas empresas.

Todavia, quando estamos no território das microempresas e empresas de pequeno porte optantes pelo SIMPLES ou pelo regime de Lucro Presumido para apuração do imposto de renda (última categoria que compreende a empresa cliente do meu colega), a polêmica consome muitas páginas de artigos e está longe de chegar a um consenso. Tal como o cliente do nosso amigo acima, existe uma legião de empresários orientados de que empresas optantes pelo SIMPLES ou pelo Lucro Presumido estão desobrigadas de manter uma contabilidade regular. As discussões em torno do tema se inflamaram ainda mais após a superveniência da Lei Complementar n° 123/06, que diz o seguinte em seu art. 27:

Art. 27. As microempresas e empresas de pequeno porte optantes pelo Simples Nacional poderão, opcionalmente, adotar contabilidade simplificada para os registros e controles das operações realizadas, conforme regulamentação do Comitê Gestor. (grafamos)

A mencionada norma revoga artigo anterior da legislação que tratava com muito mais clareza do assunto, já que dizia que a ME e a EPP ficavam dispensadas de escrituração comercial (nos referimos ao § 1º do artigo 7º da Lei n° 9.317/96). O novo preceito legal, além de ter gerado na cabeça de alguns a dúvida sobre ter tido ou não revogado a regra que dispensava essas empresas da escrituração comercial, trouxe uma nova pergunta: o que é “escrituração simplificada”?

A resposta a essa pergunta veio com o advento da Resolução CFC n° 1.418/12, que aprovou a Interpretação Técnica Geral (ITG) 1.000, contendo o Modelo Contábil para Microempresa e Empresa de Pequeno Porte. Seu item 26 assim dispõe:

26. A entidade deve elaborar o Balanço Patrimonial, a Demonstração do Resultado e as Notas Explicativas ao final de cada exercício social. Quando houver necessidade, a entidade deve elaborá-los em períodos intermediários.

De acordo com essa brevíssima análise, nosso entendimento é de que hoje somente os microempreendedores individuais estão dispensados de registrar e manter escrituração contábil regular, sendo que mesmo microempresas e empresas de pequeno porte, independentemente do regime de apuração do imposto de renda que escolherem, devem elaborar seu Balanços Patrimoniais e demais livros e demonstrativos contábeis, ao menos de forma simplificada.

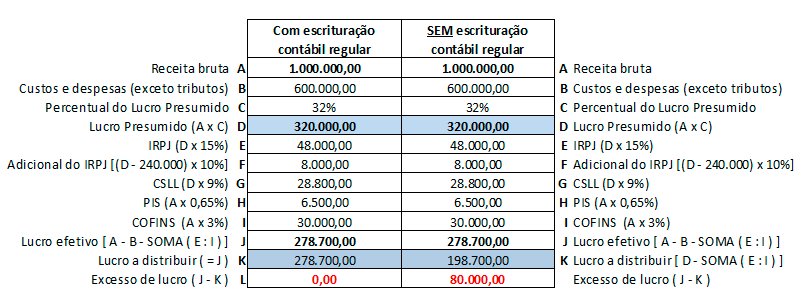

No caso da empresa cliente do meu colega, que está no Lucro Presumido, esta recomendação é ainda maior. Para essas empresas, a ausência de escrituração contábil regular limita a distribuição de lucro aos sócios ao percentual do regime do Lucro Presumido, o que pode se converter numa situação extremamente ruim para o empresário. Vejamos o exemplo de uma empresa de serviços de consultoria em informática que tenha auferido receita bruta anual de R$ 1.000.000,00 e incorrido em custos e despesas (exceto as tributárias) na ordem de R$ 600.000,00:

Note no exemplo acima que com a falta de escrituração contábil o empresário optante pelo Lucro Presumido corre o risco de não poder distribuir parte dos seus lucros. Com efeito, os R$ 80.000,00 que não puderam ser distribuídos representam quase 30% dos lucros auferidos pela empresa. Caso os distribuíssem em excesso, sem respeitar esse limitador, sobre eles incidiriam pesados encargos previdenciários. Não resta dúvida que é um cenário onde a opção pela escrituração contábil regular é a única razoável.

Procure seu contador e fale a respeito disso com ele. Compete à classe contábil o domínio das regras para elaboração de suas demonstrações financeiras. Você não encontrará melhor fonte de consultoria acerca das mutações do seu patrimônio. Peça que lhe entregue todos os seus balanços patrimoniais e se valha de sua orientação para interpretá-los.

Outros artigos que selecionamos para você:

10 Dicas para Escolher um Escritório de Contabilidade

10 Dicas para Escolher um Escritório de Contabilidade A importância do planejamento tributário para escolas particulares O planejamento tributário para escolas particulares é o primeiro passo para quem deseja […]

A importância do planejamento tributário para escolas particulares O planejamento tributário para escolas particulares é o primeiro passo para quem deseja […] Abrir uma agência de marketing digital: Passo a passo completo!

Está elaborando seu plano de negócios para abrir uma agência de marketing […]

Abrir uma agência de marketing digital: Passo a passo completo!

Está elaborando seu plano de negócios para abrir uma agência de marketing […] Inova Simples: o que é e como se beneficiar O Inova Simples simplifica a gestão e impulsiona negócios inovadores

O regime especial […]

Inova Simples: o que é e como se beneficiar O Inova Simples simplifica a gestão e impulsiona negócios inovadores

O regime especial […]