Em síntese, para você que precisa o calcular a folha de pagamento de sua empresa ou de seus clientes, o novo cálculo do INSS obedece ao que consta nas linhas que se seguem.

Quais são as novas alíquotas do INSS?

O governo federal publicou o novo cálculo do INSS no Diário Oficial da União de 14.1.2020, por meio da Portaria nº 914;

As novas faixas de cálculo da contribuição e suas respectivas alíquotas foram determinadas segundo as mudanças no bojo da reforma da previdência e conforme o reajuste do salário mínimo (de R$ 1.039 para R$ 1.045);

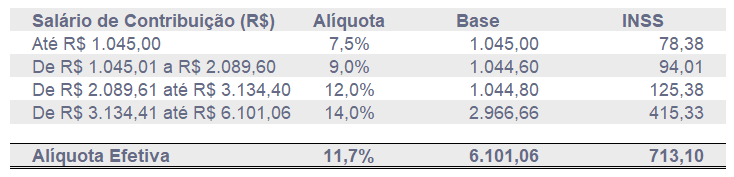

De acordo com o novo cálculo do INSS, a contribuição descontada de cada trabalhador nas folhas de pagamento obedecerá às seguintes faixas e alíquotas (vigentes a partir de março de 2020):

- Até um salário mínimo (R$ 1.045,00) – 7,5%

- Para quem ganha entre R$ 1.045,01 R$ e 2.089,60 – 9%

- Para quem ganha entre R$ 2.089,61 e R$ 3.134,40 – 12%

- Para quem ganha entre R$ 3.134,41 e R$ 6.101,06 – 14%

Anteriormente à instituição do novo cálculo do INSS, o teto da primeira faixa de contribuição era de R$ 1.039,00 (salário mínimo anterior) e o piso da segunda faixa era de R$ 1039,01;

A tabela vigente até 29 de fevereiro de 2020 era a seguinte:

- Salário de Contribuição até R$ 1.830,29 – 8%

- Salário de Contribuição de R$ 1.830,30 a R$ 3.050,52 – 9%

- Salário de Contribuição de R$ 3.050,53 até R$ 6.101,06 – 11%

Como mencionado en passant, o novo cálculo do INSS começa a vigorar a partir de março de 2020 para empregados, domésticos e trabalhadores avulsos;

O que muda com o novo cálculo do INSS?

A principal alteração nessa nova metodologia de cálculo é sua progressividade, ou seja, na medida que o salário de contribuição é maior, mais gravosa será sua tributação pela aludida contribuição. Isso vem ao encontro do que determina a Reforma da Previdência.

Na prática, cada faixa de salários de contribuição será tributada por sua respectiva alíquota, sendo que o total a ser descontado é a soma de todas as incidências de cada faixa, até o que incidir sobre o teto de R$ 6.101,06.

Vejamos um exemplo de um salário base mensal de R$ 8.000,00:

Para outras simulações, consulte nossa Calculadora do Novo INSS 2020 no alto desta página.

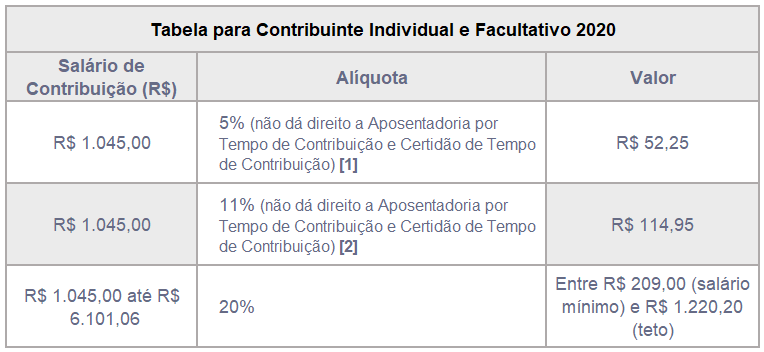

E como fica o cálculo do INSS dos contribuintes individuais ou facultativos?

Em termos de sistemática de cálculo, nada mudou em relação aos contribuintes individuais ou facultativos, ou seja, não houve para essas categorias de trabalhadores as mesmas mudanças provocadas pelo novo cálculo do INSS para empregados, empregados domésticos e trabalhadores avulsos no que tange à progressividade da tributação.

Contudo, houve mudança nas alíquotas, que foram atualizadas com base no reajuste de 4,48% sobre a aposentadoria, passando a tabela a ser a seguinte, desde 1º de janeiro de 2020:

E como fica o cálculo do INSS dos autônomos que prestam serviços para pessoas jurídicas?

Para os trabalhadores autônomos que prestam serviços para pessoas jurídicas ou equiparadas a tabela de cálculo do INSS permanece a mesma, sem sofrer qualquer alteração, sequer nas alíquotas.

Assim, o percentual de retenção da contribuição para essa categoria de trabalhadores continua o mesmo, ou seja, 11%. Contudo, o teto salarial passou a ser de R$ 6.101,06, com vigência a partir de janeiro de 2020.

__________________________

[1] Modalidade de contribuição ao INSS aplicável a homens ou mulheres de famílias de baixa renda e que se dediquem exclusivamente ao trabalho doméstico no âmbito de suas respectivas residências (donos ou donas de casa) e não tenham renda própria.

[2] Modalidade de contribuição ao INSS aplicável exclusivamente à categoria de Contribuintes Individuais, que trabalhem por conta própria e não sejam prestadores de serviços contratados por empresas ou equiparadas, e também ao Contribuinte Facultativo, ou seja, aquele que não exerce atividade e contribui espontaneamente ao INSS.